Mit der Einführung der CSRD (Corporate Social Reporting Directive) und deren Berichtsstandards ESRS (European Sustainability Reporting Standards) haben sich die Anforderungen für berichtspflichtige Unternehmen grundlegend verändert. Dadurch nimmt der Bericht über nicht finanzielle Aktivitäten dieselbe Bedeutung an wie die finanzielle Berichterstattung.

Mit der Einführung der CSRD (Corporate Social Reporting Directive) und deren Berichtsstandards ESRS (European Sustainability Reporting Standards) haben sich die Anforderungen für berichtspflichtige Unternehmen grundlegend verändert. Dadurch nimmt der Bericht über nicht finanzielle Aktivitäten dieselbe Bedeutung an wie die finanzielle Berichterstattung.

Eine der wichtigsten Änderungen ist die Pflicht zur Darstellung der Wesentlichkeit in Form einer doppelten Materialität – der Financial Materiality und der Impact Materiality. Denn diese legt die Themen fest, über die berichtet werden muss. Bisher war dies in der NFRD (Non Financial Reporting Directive) keine Pflicht. Lediglich die Standards des Deutschen Nachhaltigkeitskodex (DNK) verlangten eine doppelte Wesentlichkeitsanalyse nach Inside-Out- und Outside-In-Perspektive.

Jedem Anfang wohnt eine Wesentlichkeitsanalyse inne

Was bedeutet das für die zukünftige Berichterstattung? Zunächst einmal, dass die Double Materiality VOR Beginn der Datenerhebung für den ersten Bericht im Sinne der CSRD stattfinden muss. Diese hat zwei Ziele: 1. welche Nachhaltigkeitsaspekte sind strategisch relevant für ein Unternehmen und 2. über welche relevanten Inhalte wird berichtet? Sie ist somit elementar und kann nicht mehr, wie bisher, unter „ferner liefen“ abgearbeitet werden.

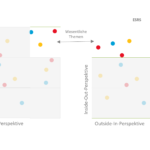

Double = Inside-Out-/Outside-In-Perspektive

In der Analyse werden über 60 sogenannte Sustainability Matters (Nachhaltigkeitsthemen) analysiert. Dabei kommen die Inside-Out-Perspektive (Impact Materiality) und die Outside-In-Perspektive (Financial Materiality) zum Einsatz.

Die Outside-In-Perspektive, Financial Materiality, untersucht dabei die Auswirkungen von Nachhaltigkeitsaspekten auf das Geschäftsmodell und die Geschäftsstrategie inkl. Chancen und Risiken. Während die Inside-Out-Perspektive, Impact Materiality, positive und negative Auswirkungen der Geschäftstätigkeit auf Nachhaltigkeitsaspekte untersucht.

Eine weitere wichtige Neuerung der doppelten Wesentlichkeitsanalyse ist, dass die Themen als wesentlich gelten, die in einer der beiden Dimensionen wesentliche Auswirkungen haben. Bisher galten nur Themen als wesentlich, die für beide Dimensionen relevant sind. Damit erweitert sich das Themenfeld, das strategische Auswirkungen hat und über das berichtet werden muss deutlich. Der Berichtsumfang wird größer!

Frühzeitig starten – es lohnt sich!

Wenn Sie bereits berichtspflichtig sind, bleibt Ihnen nichts anderes übrig, als sich sofort an die Erstellung einer Wesentlichkeitsanalyse zu machen. Das erste Berichtsjahr ist für Sie 2024 – die Veröffentlichung findet dann 2025 statt.

Sollten Sie erst später berichtspflichtig werden, so lohnt es sich trotzdem, eine doppelte Wesentlichkeitsanalyse durchzuführen. Je besser Sie vorbereitet sind, desto leichter wird es später sein, einen CSRD-konformen Bericht zu erstellen und die Fristen zur Veröffentlichung einzuhalten.